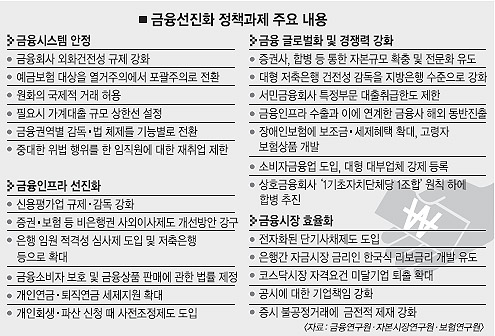

мҶҢ비мһҗкёҲмңөм—… к°•м ң л“ұлЎқм ңлЎңвҖҰ лҢҖл¶Җм—…мІҙ к°җлҸ… к°•нҷ”

м„ңлҜјкёҲмңө мІҙм ңк°Җ нҷ• л°”лҖҗлӢӨ. кёҲмңөнҡҢмӮ¬мҷҖ мҶҢ비мһҗк°Җ вҖҳл”°лЎң лҶҖкі мһҲлӢӨ.вҖҷлҠ” м§Җм Ғм—җ л”°лҘё лҢҖлҢҖм Ғмқё мҲҳмҲ мқҙлӢӨ.

ліҙкі м„ңм—җ л”°лҘҙл©ҙ мқҙл“Ө м—°кө¬мӣҗмқҖ нҳ„н–ү мӢ мҡ©м№ҙл“ңмҷҖ н• л¶ҖкёҲмңө, мӢңм„ӨлҢҖм—¬, мӢ кё°мҲ мӮ¬м—…кёҲмңө л“ұ 4к°ң м—¬мӢ м „л¬ёкёҲмңөм—…мў…м—җ вҖҳмҶҢ비мһҗкёҲмңөм—…вҖҷмқ„ 추к°Җн•ҳкі лҢҖнҳ• лҢҖл¶Җм—…мІҙлҘј мҶҢ비мһҗкёҲмңөм—…мңјлЎң м „нҷҳн• кІғмқ„ м ңмӢңн–ҲлӢӨ. мҶҢ비мһҗкёҲмңөмқҖ к°ңмқёмқ„ лҢҖмғҒмңјлЎң н•ң лҢҖм¶ң м—…л¬ҙлҘј лң»н•ңлӢӨ. мҶҢ비мһҗкёҲмңөм—…мқ„ к°•м ңл“ұлЎқм ңлЎң мҡҙмҳҒн•ҙ лҢҖл¶Җм—…мІҙм—җ лҢҖн•ң кёҲмңөлӢ№көӯмқҳ кҙҖлҰ¬В·к°җлҸ…мқ„ к°•нҷ”н•ҳкІ лӢӨлҠ” м·Ём§ҖлӢӨ.

м—¬мӢ м „л¬ёнҡҢмӮ¬ м—…л¬ҙм—җ мҶҢ비мһҗкёҲмңөмқҙ 추к°Җлҗҳл©ҙ нҳ„н–ү 50% мқҙлӮҙлЎң м ңн•ңлҗң лҢҖм¶ңм—…л¬ҙ м·Ёкёү비мӨ‘лҸ„ мҷ„нҷ”лҗ мҲҳ мһҲлӢӨ. 1997л…„ мҷёнҷҳмң„кё° мқҙнӣ„ мӮ¬мӢӨмғҒ м„ңлҜјкёҲмңө м—…л¬ҙм—җм„ң мҶҗмқ„ л–јкі мһҲлҠ” мқҖн–ү м—ӯмӢң мһҗнҡҢмӮ¬лҘј нҶөн•ҙ мҶҢ비мһҗкёҲмңөм—җ 진м¶ңн• мҲҳ мһҲлҸ„лЎқ н•ҳлҠ” л°©м•ҲлҸ„ лӢҙкІјлӢӨ.

н”„лЎңм қнҠё нҢҢмқҙлӮёмӢұ(PF) лҢҖм¶ң л“ұ кі мң„н—ҳ кұ°м•Ў нҲ¬мһҗм—җл§Ң 집мӨ‘н• лҝҗ м„ңлҜјкёҲмңөмқ„ мҷёл©ҙн•ҳкі мһҲлҠ” м Җ축мқҖн–үкіј мғҒнҳёкёҲмңөнҡҢмӮ¬ л“ұлҸ„ мҳҲмҷёлҠ” м•„лӢҲлӢӨ. мқҙлҘј мң„н•ҙ PFмҷҖ к°ҷмқҖ нҠ№м •л¶Җл¬ё лҢҖм¶ңн•ңлҸ„лҘј м ңн•ңн•ҙм•ј н•ңлӢӨлҠ” м§Җм Ғмқҙ лӮҳмҳӨкі мһҲлӢӨ. мқҙ кІҪмҡ° кұ°м•Ў м—¬мӢ 비мӨ‘мқҖ мӨ„м—¬м•ј н•ҳлҠ” лҢҖмӢ мҶҢм•Ў мӢ мҡ©лҢҖм¶ң л“ұ м„ңлҜјкёҲмңөкё°кҙҖ ліём—°мқҳ м—…л¬ҙ 비мӨ‘мқҖ лҠҳл Өм•ј н•ңлӢӨ.

мқҙл ҮкІҢ лҗҳл©ҙ мқҖн–үмқ„ 비лЎҜн•ң лӘЁл“ кёҲмңөнҡҢмӮ¬к°Җ мӢ мҡ© мҶҢм•ЎлҢҖм¶ң мӮ¬м—…м—җ 진м¶ңн• мҲҳ мһҲлҠ” к·јкұ°к°Җ л§Ҳл ЁлҸј м„ңлҜјкёҲмңө нҷ•лҢҖлЎң мқҙм–ҙм§Ҳ мҲҳ мһҲмқ„ кІғмңјлЎң кё°лҢҖлҗңлӢӨ.

ліҙкі м„ңлҠ” лҳҗ мқҖн–үмһҘкіј мӮ¬мҷёмқҙмӮ¬ л“ұ мқҖн–ү кІҪмҳҒ진мқҳ мһҗкІ©мқ„ 1~2л…„л§ҲлӢӨ мӢ¬мӮ¬н•ҳлҠ” м ңлҸ„лҘј лҸ„мһ…н•ҳкі , мқҙлҘј м Җ축мқҖн–ү л“ұ лӢӨлҘё кёҲмңөнҡҢмӮ¬лЎң нҷ•лҢҖн•ҙм•ј н•ңлӢӨкі к¶Ңкі н–ҲлӢӨ. мҰқк¶ҢмӮ¬мҷҖ ліҙн—ҳмӮ¬ л“ұм—җ лҢҖн•ҙм„ңлҸ„ мқҖн–үмІҳлҹј мӮ¬мҷёмқҙмӮ¬ мһҗкІ©мҡ”кұҙмқ„ к°•нҷ”н•ҙм•ј н•ңлӢӨкі м ңм•Ҳн–ҲлӢӨ. мқҙлҠ” кұҙм „В·мұ…мһ„ кІҪмҳҒмқ„ мң лҸ„н•ҳмһҗлҠ” лң»мқҙлӢӨ. н•ҳм§Җл§Ң кІҪмҳҒ진 м„ мһ„ кіјм •м—җ кёҲмңөлӢ№көӯмқҙ мҳҒн–Ҙмқ„ мӨ„ мҲҳ мһҲлӢӨлҠ” кҙҖм№ҳ л…јлһҖмқ„ л¶Ҳлҹ¬мҳ¬ мҲҳлҸ„ мһҲлӢӨ.

мқҙмҷҖ н•Ёк»ҳ л¶ҖмӢӨ кІҪмҳҒВ·нҢҗл§Ө л“ұ кёҲмңөлІ•к·ң мң„л°ҳн–үмң„м—җ лҢҖн•ң кёҲмңөлӢ№көӯмқҳ л¬ёмұ…кІҪкі мҷҖ мЈјмқҳ л“ұ нҳ„н–ү мӢ 분м Ғ м ңмһ¬лҘј 과징кёҲ л¶ҖкіјлЎң л°”кҫёкі , мӨ‘징계лҘј л°ӣмқҖ мһ„м§ҒмӣҗмқҖ мқјм • кё°к°„ кёҲмңөнҡҢмӮ¬м—җ к·јл¬ҙн•ҳм§Җ лӘ»н•ҳлҸ„лЎқ н•ҳлҠ” м·Ём—…кёҲм§ҖлӘ…л №м ңлҸ„лҘј лҸ„мһ…н•ҳлҸ„лЎқ н–ҲлӢӨ.

мқҙ л°–м—җ көӯлӮҙ кёҲмңөнҡҢмӮ¬мқҳ көӯм ң кІҪмҹҒл Ҙ к°•нҷ”лҘј мң„н•ҙ мқёмҲҳВ·н•©лі‘(M&A)кіј н•ҙмҷём§„м¶ң л“ұмқ„ нҶөн•ң лҢҖнҳ•нҷ” м „лһөлҸ„ л…јмқҳ лҢҖмғҒмңјлЎң кұ°лЎ лҗҗлӢӨ.

мһҘм„ёнӣҲкё°мһҗ shjang@seoul.co.kr

2010-02-08 8л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ