확정급여형 비율 68%로 월등… ‘피크제’ 적용 근로자 연금 줄어

일정액 계속 지급 기업도 부담연금가입지수 10점 만점에 3.4

선진국보다 사각지대 넓어 과제

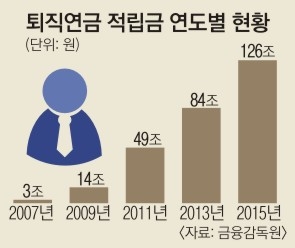

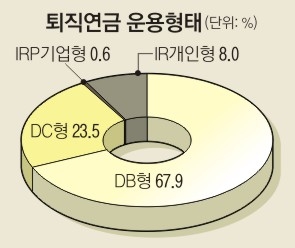

20일 금융감독원 통계에 따르면 퇴직연금 가입자는 지난해 말 기준 총 590만 4000명으로 1년 전보다 55만명(10.3%) 늘었다. 같은 기간 퇴직연금 적립금은 126조 4000억원으로 1년 새 18.1%나 증가했다. 유형별 적립금 비중을 보면 근로자가 지급받을 급여 수준이 사전에 결정되어 있는 확정급여(DB)형이 67.9%로 현저히 높다. 연금 급여액이 적립금 운용 실적에 따라 변동되는 확정기여(DC)형 퇴직연금은 23.5%, 개인형 퇴직연금(IRP)은 8.0%다.

류건식 보험연구원 선임연구위원은 “우리는 전통적으로 근무 연수에 비례해 퇴직금을 정산하던 정서가 강해 대부분 퇴직연금이 확정급여형에 쏠려 있지만 임금피크제 도입과 저금리 등으로 시장 상황은 확정기여형으로 빠르게 옮겨 갈 수밖에 없다”면서 “준비가 부족한 금융사들도 대비를 서둘러야 한다”고 지적했다.

퇴직연금 시장 변화는 임금피크제와 저금리 등과 결부돼 있다. 예를 들어 임금피크제가 도입되는 회사의 고참 근무자는 퇴직 직전 소득이 감소할 수밖에 없다. 만약 확정급여형에 가입된 채로 가만히 있으면 자동적으로 연금이 줄어들기 때문에 반드시 임금피크 전 확정기여형으로 갈아타야 한다. 여기에 저금리 속 정해진 돈을 계속 지급해야 하는 확정급여형 연금 형태는 기업에도 부담이 될 수밖에 없다. 보험연구원에 따르면 임금피크제 도입 등이 가시화되면 우리 기업의 약 28.4%가 확정기여형으로 갈아타겠다는 의사를 밝힌 것으로 조사됐다.

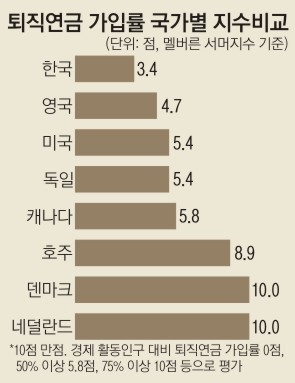

선진국에 비해 여전히 퇴직연금 사각지대가 넓다는 점도 풀어야 할 숙제다. 세계연금시스템평가 지수인 멜버른·머서지수(MMGPI)에 따르면 한국 연금 가입률 지수는 10점 만점에 3.4점이다. 장년층이 “못 살겠다”며 브렉시트(영국의 유럽연합 탈퇴)를 외치는 영국(4.5점)보다도 낮은 점수다. 미국과 캐나다는 각각 5.4점과 5.8점, 덴마크와 네덜란드는 각각 10점이다. 류 연구위원은 “법으로 신규 사업장의 퇴직연금 도입을 의무화했지만 여전히 10인 이하 사업장에서 퇴직연금 가입률은 12%대로 평균(17%)을 한참 밑돈다”면서 “바뀐 환경변화에 발빠르게 대응하는 동시에 사각지대를 줄이는 것이 우리 퇴직연금의 숙제”라고 지적했다.

유영규 기자 whoami@seoul.co.kr

2016-06-21 21면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지