부채보유 가구 기준…가처분소득 ⅓ 빚 갚는 데 써최근 시장금리 상승에 향후 원리금 상환액 더 빠르게 증가 우려

최근 5년간 부채보유 가구의 원리금 상환액이 가처분소득보다 4배 빨리 불어난 것으로 나타났다.

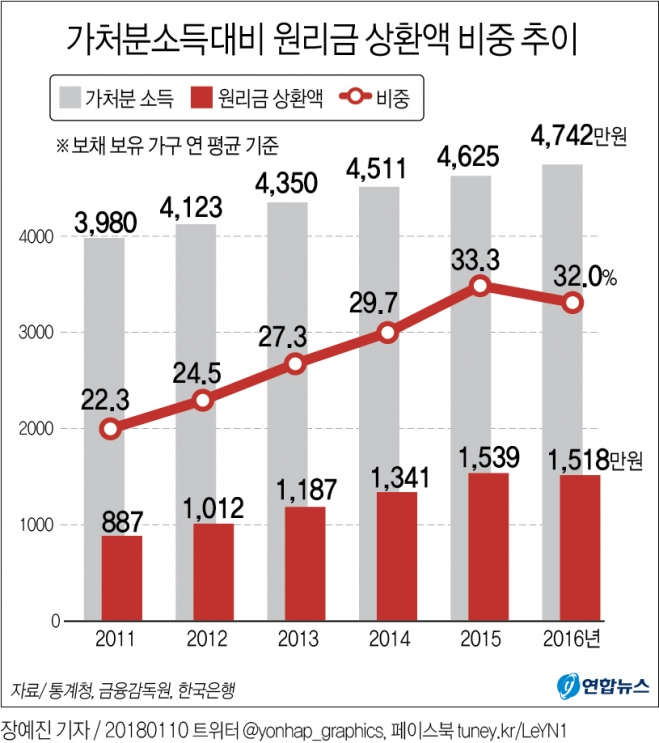

10일 통계청, 금융감독원, 한국은행의 가계금융·복지조사 결과를 보면 2016년 부채보유 가구의 가처분소득은 연평균 4천742만원으로 1년 전보다 2.5% 증가했다.

가처분소득은 소득에서 세금, 사회보험 등을 빼고 순수하게 쓸 수 있는 돈을 의미한다.

원리금 상환액은 1천518만원이었다. 저금리 여파로 1년 전보다 1.4% 감소했다.

그러나 시계열을 확장해보면 가처분소득보다 원리금 상환액 증가 속도가 더욱 빨랐다.

관련 통계 작성이 시작된 2011년과 견줘보면 가처분소득은 3천980만원에서 2016년 19.1% 증가하는 데 그쳤다.

반면 이 기간 원리금 상환액은 887만원에서 무려 71.1% 늘었다.

원리금 상환액 증가율이 가처분소득의 3.7배에 달하는 셈이다.

실제 가처분소득은 5년간 전년 대비 2∼5%대 속도로 늘었지만 원리금 상환액은 2016년을 빼고 13∼17%대로 꾸준히 두 자릿수 증가율을 기록했다.

이 때문에 부채보유 가구의 가처분소득 대비 원리금 상환비율도 상향 곡선을 그렸다.

2011년 22.3%이던 이 비율은 2016년 32.0%로 상승했다.

부채가 있는 가구는 쓸 수 있는 소득의 3분의1을 고스란히 빚을 갚는 데 쓰고 있는 셈이다.

문제는 시장금리가 상승하며 원리금 상환액이 앞으로 더 빠르게 증가할 수 있다는 점이다.

한국은행은 지난해 11월 6년 5개월 만에 기준금리를 0.25%포인트(1.25%→1.50%) 인상했다.

시장에선 올해에도 기준금리를 추가 인상하리라는 데 무게를 싣고 있다.

기준금리가 인상할 조짐만 있어도 시장금리에 선반영된다.

홍준표 현대경제연구원 연구위원은 “가계소득·부채 문제는 근본적으로 기업이 고용을 늘리는 방향으로 가는 것이 해결책”이라며 “규제 완화 등 일자리 창출 주체인 기업 ‘기 살리기’가 필요한 시점”이라고 제언했다.

연합뉴스

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지