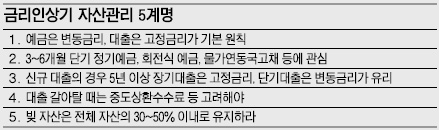

кёҲлҰ¬ мқёмғҒкё° мһҗмӮ°кҙҖлҰ¬

17к°ңмӣ” л§Ңм—җ 0.25%нҸ¬мқёнҠё мҳӨлҘё кё°мӨҖкёҲлҰ¬к°Җ м—°лӮҙ 3% м„ к№Ңм§Җ мҳӨлҘј кІғмңјлЎң м „л§қлҗҳл©ҙм„ң кёҲлҰ¬ мқёмғҒкё° мһҗмӮ°кҙҖлҰ¬ л°©лІ•мқҙ кҙҖмӢ¬мқ„ лӘЁмңјкі мһҲлӢӨ. кёҲлҰ¬мқёмғҒкё° мһҗмӮ°кҙҖлҰ¬мқҳ кё°ліё мӣҗм№ҷмқҖ вҖҳмҳҲкёҲмқҖ ліҖлҸҷкёҲлҰ¬, лҢҖм¶ңмқҖ кі м •кёҲлҰ¬вҖҷлЎң кҙҖлҰ¬н•ҳлқјлҠ” кІғ. л°•мҠ№нҳё көӯлҜјмқҖн–ү л°©л°°PBм„јн„° нҢҖмһҘмқҖ вҖңл§Ңкё° 1~3к°ңмӣ”мқҳ мҙҲлӢЁкё° м •кё°мҳҲкёҲмқҖ нҡЁмңЁм„ұмқҙ л–Ём–ҙм§ҖлҜҖлЎң мҳҲкёҲкёҲлҰ¬ мқёмғҒ мҲҳмӨҖмқ„ лҙҗм„ң 6к°ңмӣ”~1л…„к°Җлҹүмқҳ лӢЁкё° мҳҲкёҲмқҙ мўӢлӢӨ.вҖқкі мЎ°м–ён–ҲлӢӨ.

мӢ к·ң лҢҖм¶ңмқј кІҪмҡ° 5л…„ мқҙмғҒ мһҘкё°лҢҖм¶ңмқҖ кі м •кёҲлҰ¬, 3л…„к°Җлҹүмқҳ лӢЁкё°лҢҖм¶ңмқҖ ліҖлҸҷкёҲлҰ¬лЎң лӮҳлҲ„лҠ” кІғмқҙ мң лҰ¬н•ҳлӢӨ. мЈјнғқкёҲмңөкіөмӮ¬к°Җ м§ҖлӮң 6мӣ” м¶ңмӢңн•ң вҖҳu-ліҙкёҲмһҗлҰ¬лЎ вҖҷмқҖ мҪ”н”ҪмҠӨ ліҖлҸҷ кё°мӨҖмңјлЎң м—° 3% мҙҲл°ҳм—җм„ң лҢҖм¶ңмқ„ л°ӣмқ„ мҲҳ мһҲмңјл©° мқҙнӣ„м—җ кёҲлҰ¬к°Җ мҳӨлҘј кІғ к°ҷмңјл©ҙ 5% мҙҲл°ҳлҢҖ кі м •кёҲлҰ¬лЎң к°Ҳм•„нғҲ мҲҳ мһҲлӢӨ.

кёҲлҰ¬мқёмғҒкё°м—” мҳҲкёҲліҙлӢӨ лҢҖм¶ңм—җ лҚ” мӢ кІҪмҚЁм•ј н•ңлӢӨ. лҳ‘к°ҷмқҖ м—° 7%мқҳ кёҲлҰ¬лқјлҸ„ мҳҲкёҲкёҲлҰ¬лҠ” 15.4%мқҳ мқҙмһҗмҶҢл“қм„ёлҘј лӮҙлҠ” л°ҳл©ҙ лҢҖм¶ңмқҙмһҗлҠ” 7% к·ёлҢҖлЎң лӮҙм•ј н•ҳкё° л•Ңл¬ём—җ мҶҢ비мһҗм—җкІҗ мҳҲкёҲмңјлЎң м–»лҠ” мқҙл“қліҙлӢӨ лҢҖм¶ңлЎң мқён•ң мҶҗн•ҙк°Җ лҚ” нҒ¬лӢӨ. к°ҖмһҘ мўӢмқҖ л°©лІ•мқҖ л№ҡ мһҗмӮ°мқ„ мӨ„мқҙлҠ” кІғ. л°•мҠ№м•Ҳ мҡ°лҰ¬мқҖн–ү нҲ¬мІҙм–ҙмҠӨк°•лӮЁм„јн„° нҢҖмһҘмқҖ вҖңлӢӨлӢ¬мқҙ мҶҢл“қмқҙ л“Өм–ҙмҳӨлҠ” кІҪмҡ°лқјл©ҙ м „мІҙ мһҗмӮ°мқҳ 50%, к·ёл Үм§Җ м•ҠлӢӨл©ҙ м „мІҙ мһҗмӮ°мқҳ 30% м •лҸ„л§Ң л№ҡмңјлЎң л‘җлҠ” кІғмқҙ м•Ҳм „н•ҳлӢӨ.вҖқкі мЎ°м–ён–ҲлӢӨ.

к№ҖлҜјнқ¬кё°мһҗ haru@seoul.co.kr

2010-07-26 6л©ҙ

Copyright в“’ м„ңмҡёмӢ л¬ё All rights reserved. л¬ҙлӢЁ м „мһ¬-мһ¬л°°нҸ¬, AI н•ҷмҠө л°Ҹ нҷңмҡ© кёҲм§Җ