전 세계 시장에서 중국산 전기차 비중이 68% 넘어서는 등 전동화 흐름을 타고 자동차 산업에서 존재감을 빠르게 키우고 있는 중국이 이번에는 ‘저공경제’(低空經濟)를 신성장동력으로 키우겠다며 미래 모빌리티 시장 선점에 박차를 가하고 있다. 저공경제란 1000m 이하의 저고도(Low-altitude)에서 전기 수직 이착륙 항공기(eVTOL)나 드론 등 유무인 항공기를 이용해 이뤄지는 경제활동 전반을 의미한다. 에어택시, 화물운송 등의 서비스뿐 아니라 기체 제작, 인프라 구축 등 제반 산업까지를 포괄하는 개념이다. 도심항공교통(UAM) 상용화를 앞두고 미국과 유럽연합(EU)의 주도권 싸움이 치열해지고 있는 상황에서 중국은 UAM보다 확장된 개념인 저공경제를 앞세워 경쟁력 확보에 나섰다는 분석이다.

이미지 확대

.

닫기이미지 확대 보기

.

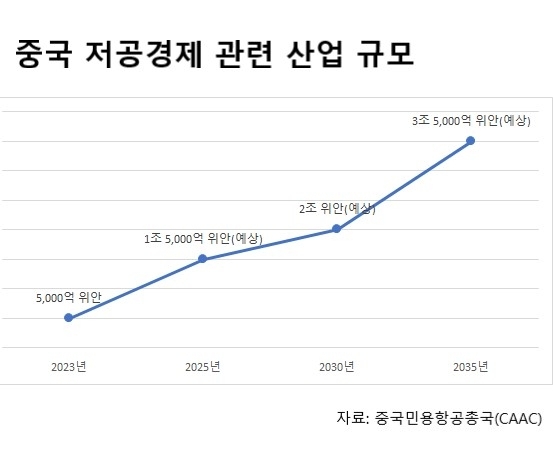

17일 업계와 중국민용항공총국(CAAC) 에 따르면 중국의 저공경제 관련 산업 규모는 지난해 5000억 위안(약 94조원)에서 내년 1조 5000억 위안(약 282조원), 2035년에는 약 3조 5000억(약 658조원) 위안에 이를 전망이다.

‘저고도경제’라고도 불리는 저공경제는 지난해부터 본격적으로 공식석상에 등장하기 시작했다. 중국 중앙정부는 지난해 12월 이듬해의 경제정책 방향을 결정하는 중앙경제공작회의에서 저공경제를 전략적 신흥산업에 포함했다. 이어 지난 3월 리창 중국 총리가 정부업무보고에서 저공경제를 새로운 성장 동력으로 육성할 것을 밝히면서 사업 추진이 급물살을 타고 있다. 중국민용항공기협회도 지난 5월 중국의 저공경제 관련 첫 기술 표준을 발표했다.

이항, 무인 eVTOL로 저고도 공역 선점 목표저공경제의 핵심이 되는 분야는 전기 수직 이착륙 항공기(eVTOL)이다. 중국은 2020~2025년 화물용 eVTOL 상업 운용 실시 및 여객용 eVTOL 검증, 2025~2030년 유인 여객용 eVTOL 상용화, 2030년 무인 여객용 eVTOL 상용화라는 로드맵을 토대로 산업 육성을 적극 추진 중이다.

중국에는 2019년 나스닥에 상장한 뒤 지난 4월 전 세계 최초로 eVTOL 제작증명(PC)을 받은 이항(EHang)을 필두로 펑페이, 스더커지 등 eVTOL 관련 전문 스타트업들이 두각을 드러내고 있다. 일본 정책투자은행에 따르면 지난해 말 기준 전 세계 eVTOL 개발 업체 중 100억엔(약 950억원) 이상의 자금을 조달한 기업은 모두 13곳이 있는데, 그중에서도 이항은 미국의 조비와 어깨를 나란히 하고 있는 ‘양대산맥’으로 꼽힌다.

이항은 파일럿이 조종하는 형태의 eVTOL을 지향하는 조비 등 대부분의 업체들과 달리 조종사가 없는 원격 조종 형태를 표방한다. 안전 우려에도 이항이 이같은 전략을 취하는 것은 중국의 저공경제 비전과 무관하지 않다는 분석이다. 민간항공기가 이용하는 고도 약 1만m 구역은 미국의 보잉과 유럽의 에어버스라는 서구권 기성 업체들이 주도권을 잡고 있는 반면, 드론이 이용하는 고도 150m 미만은 세계 드론 시장의 약 70%를 차지하고 있는 DJI 등 중국 업체가 앞서고 있다. 이에 따라 향후 eVTOL 등 다양한 소형 기체들이 혼재할 것으로 점쳐지는 이 사이의 저고도 공역에서 원격 조종 및 자율 운항기술을 선점해 중국이 주도권을 확보하려는 것이다.

이미지 확대

이항의 무인 eVTOL. 이항 홈페이지

닫기이미지 확대 보기

이항의 무인 eVTOL. 이항 홈페이지

고체전지 개발·기술표준 확보 숙제로전기차 시장에서와 마찬가지로 저공경제 시장에서도 배터리의 기술개발이 성패를 가를 척도가 될 전망이다. 저공경제 모빌리티용 배터리는 전기차용 배터리보다 더 높은 안전성과 성능이 요구되지만, 현재 상용화된 리튬이온배터리로는 이를 충족하기 어려운 까닭이다. 이에 따라 안전성, 에너지밀도, 출력 등 여러 측면에서 성능이 뛰어난 고체전지(반고체·전고체 등) 개발이 저공경제 산업의 과제로 떠올랐다.

세계 최대 배터리 기업인 CATL은 지난 6월 이미 반고체 배터리의 일종인 응축형 배터리를 사용해 4t급 전기 항공기의 시험 비행에 성공했다. 정위친 회장은 2028년까지 최대 3000㎞ 항속 거리의 8t급 전기 항공기용 배터리를 개발하기 위해 연구개발을 추진할 것이라고 밝힌 상태다.

국내에서도 내년 상용화를 목표로 현대자동차, 한화, LG, SKT 등 관련 업체들이 대거 참여한 가운데 민관 합동 컨소시엄을 구성해 K-UAM 실증산업을 추진 중이다. LG에너지솔루션은 2027년 상용화를 목표로 고고도 무인기 등 항공기체에 탑재될 리튬황 배터리를 개발하고 있으며, 삼성SDI와 SK온도 전고체 배터리 개발에 적극적으로 나서고 있다.

관건은 자체기술 개발과 안전성 확보다. 글로벌 스탠다드가 확립되지 않은 새로운 분야인 만큼 기술 표준을 선점하기 위한 전 세계 업체들의 경쟁이 점차 치열해질 것이라는 전망이다. 중국의 경우에도 관련 분야에서 앞서고 있지만 아직 핵심 부품을 모두 자체생산하지는 못하는데다, 각국의 항공 관련 규제 환경이 달라 중국업체의 기술이나 장비가 전 세계 시장에서 인증을 받기까지는 넘어야 할 산이 많다는 시각이다. 한 업계 관계자는 “완성차 시장에서도 최근 전기차 화재로 배터리 등 안전성 우려가 커지고 있는 상황에서 저공경제가 대중화의 영역까지 확장되기 위해서는 성능과 안정성이 충분히 검증된 배터리 개발이 선결돼야 할 것”이라고 말했다.

김희리 기자

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

글로벌 AI 서비스 업체들이 성적인 대화, 성애물 등 ‘19금(禁)’ 콘텐츠를 본격 허용하면서 미성년자 접근 제한, 자살·혐오 방지 등 AI 윤리·규제 논란이 한층 가열되고 있다. 챗GPT 개발사인 오픈AI도 ‘GPT-4o’의 새 버전 출시 계획을 알리며 성인 이용자에게 허용되는 콘텐츠 범위를 확대하겠다고 밝혔다. 19금 대화가 가능해지는 챗GPT에 대한 여러분은 생각은 어떤가요?