은행 “관치 금융” 당국 “수익 낮아 고객 불이익”

금융위 “신탁 원래 취지와 모순”은행 안도 속 시한부 판매 불만

업권 차별론·시장위축 가능성도

금융위원회는 은행권의 원금보장형 연금저축 신탁 판매를 금지하되 시행 시기를 2018년 1월로 입법 예고했다고 20일 밝혔다. 연금저축은 크게 보험(생·손보사), 신탁(은행), 펀드(자산운용사) 세 종류로 나뉜다.

금융위는 ‘원금 보장’이 신탁의 원래 취지와 모순된다고 주장한다. 신탁은 고객 돈을 운용사가 자체 판단으로 굴리는 것이라 손실 보전이나 이익을 보장할 수 없다는 것이다. 다만 상품 출시 초기에는 은행권 경쟁력이 상대적으로 약한 점을 감안해 원금 보장 상품을 허용했다는 게 금융위 측의 설명이다. 하지만 이제는 은행의 ‘저속 운행’ 관행에 제동을 걸겠다는 것이다.

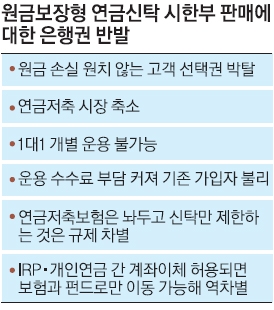

은행권은 연금저축이 노후 보장 성격이 짙은 만큼 저수익 저위험 취지에 더 맞는다고 맞선다. 한 시중은행 신탁부 담당자는 “그간 원금 보장 신탁에 한해 불특정 다수의 고객 돈을 한데 모아 굴릴 수 있도록(‘집합 운용’) 허용해 줬는데 이 예외 조항이 없어지면 5만원만 입금돼도 1대1 운용을 해야 한다”면서 “사실상 정부가 연금저축신탁 판매 자체를 원천 봉쇄한 것이나 마찬가지”라고 주장했다.

시장 위축 가능성도 우려한다. 신탁에서 빠져나간 돈이 손실 위험이 큰 펀드나 연체하면 실효되는 보험으로 이동한다는 보장이 없다는 것이다. 신규 판매 금지로 자산이 줄어들면 채권, 주식 투자 등 자산운용에 들어간 수수료를 더 적은 인원이 나눠 내야 하는 만큼 기존 가입자에게도 불리하다고 주장한다.

업권 간 차별론도 나온다. 연금 자산을 좀더 공격적으로 운용할 수 있게 정부가 개인연금과 개인형퇴직연금(IRP) 간 계좌이체 시 ‘세금 장벽’을 없앴는데 신탁 계좌가 없으면 보험·증권사가 반사이익을 누린다는 것이다. 한 시중은행 임원은 “보수 성향 고객을 위해 세제 혜택이 있는 연금저축에 예·적금을 담을 수 있게 하거나 원금 보장은 안 되더라도 돈을 한꺼번에 운용할 수 있게 ‘집합 운용’을 완화해 줘야 한다”고 말했다.

백민경 기자 white@seoul.co.kr

2016-06-21 19면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

![thumbnail - 지하철서 ‘보쌈’ 쩝쩝…바닥에 질질 민폐 승객에 경악 [포착]](https://img.seoul.co.kr/img/upload/2025/10/28/SSC_20251028184451_N2.jpg.webp)